MoneyTreeは国内2443種類の銀行、証券、クレジットカード、電子マネー、マイル、ポイントカードなどが登録でき、AIが自動で入出金を管理してくれるアプリです。iOS、iPad、AppleWatchにありますが、個人的にはiPad版が画面も大きくグラフ表示なのでお勧めです。iPad版はレシートをクラウドに記録自動整理する機能もあり、充実。またPCやMacで利用できるWeb版もあります。電子マネーはPayPayに対応していないのが残念。

有料版は更に充実

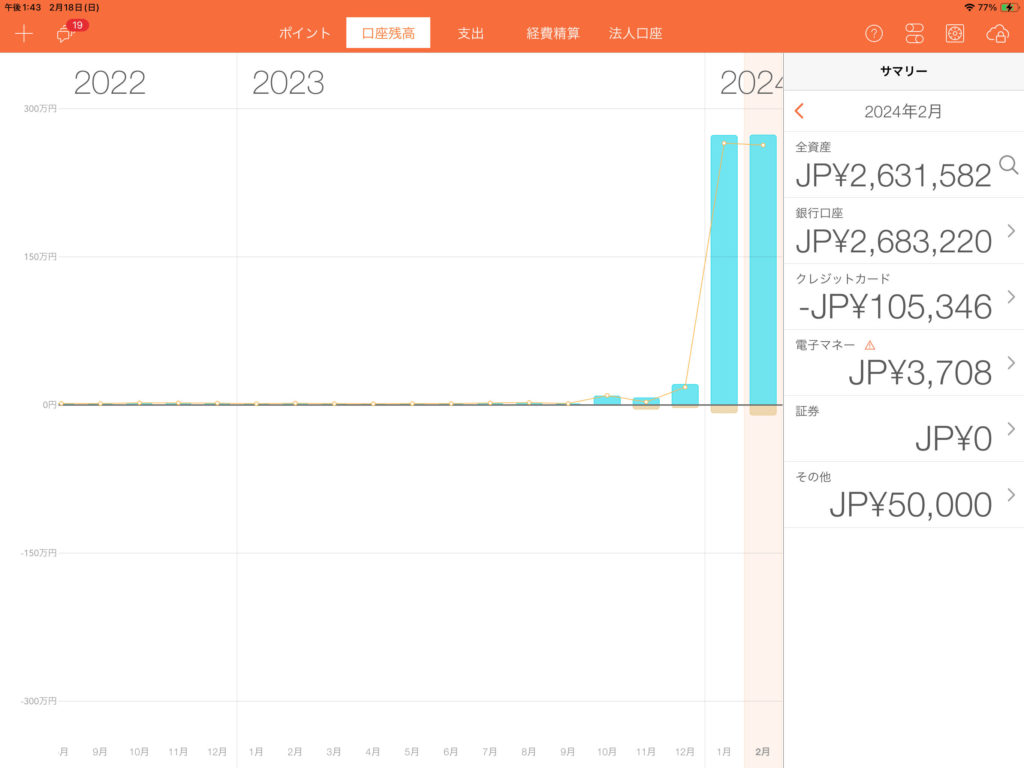

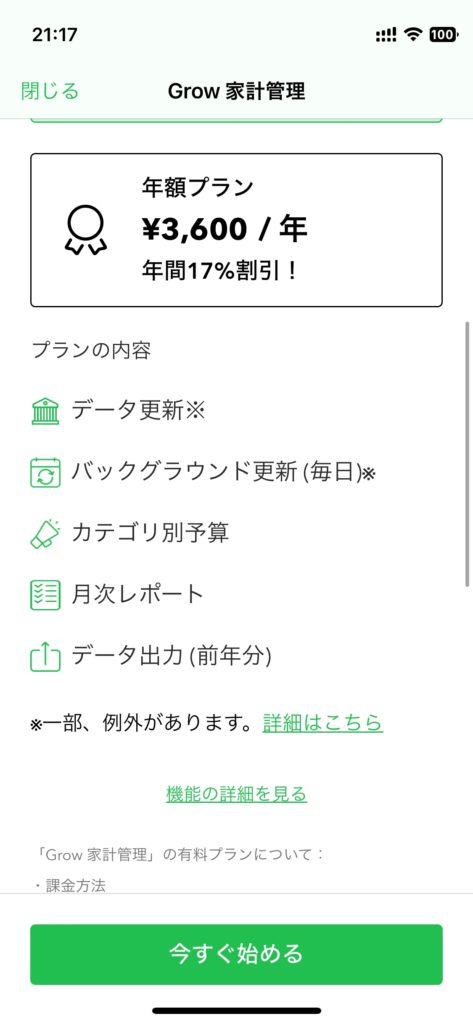

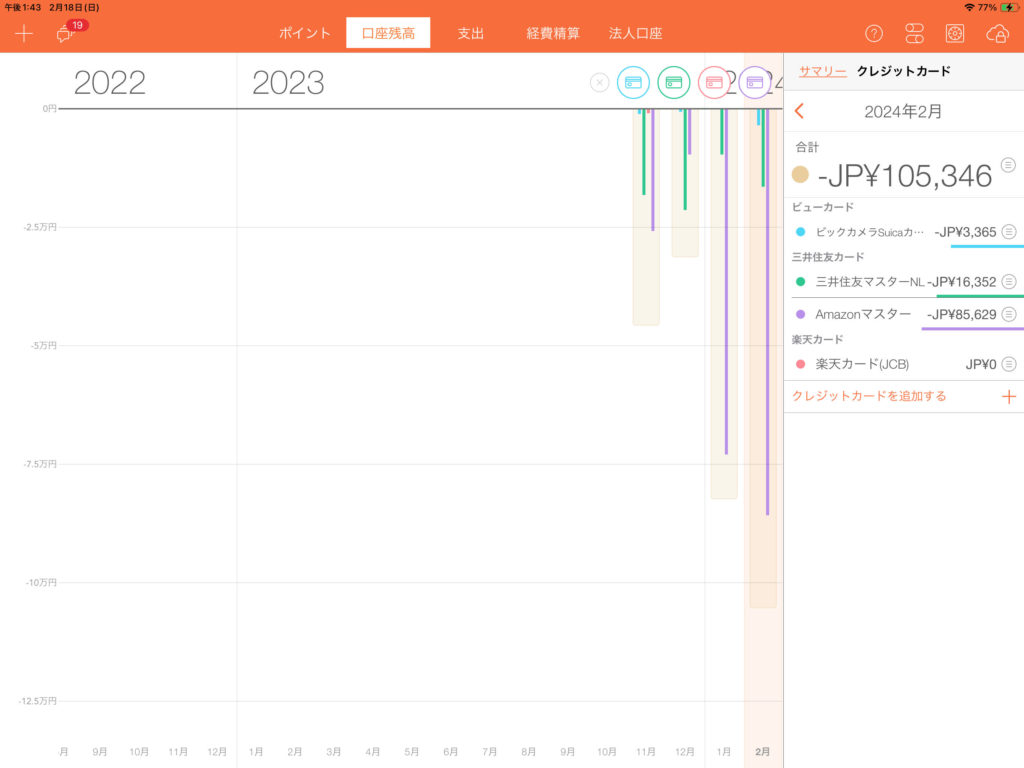

全資産というところをクリックすると日々の明細が出てきて、手動ではカバーしきれなかったものが拾えます。こんな振込したっけ?とかこんなもの使ったっけ?というものまでつぶさに表示してくれ、有料版では、月額360円、年額3600円のMoneytree Growで、カテゴリ別の予算設定やデータの出力、収支内容をまとめたレポートの作成が利用できます。さらに月額500円、年額5400円のMoneytree Workでは、経費の計算が可能。月額1400円、年額11400円のMoneytree Corporateでは法人口座の管理もできます。

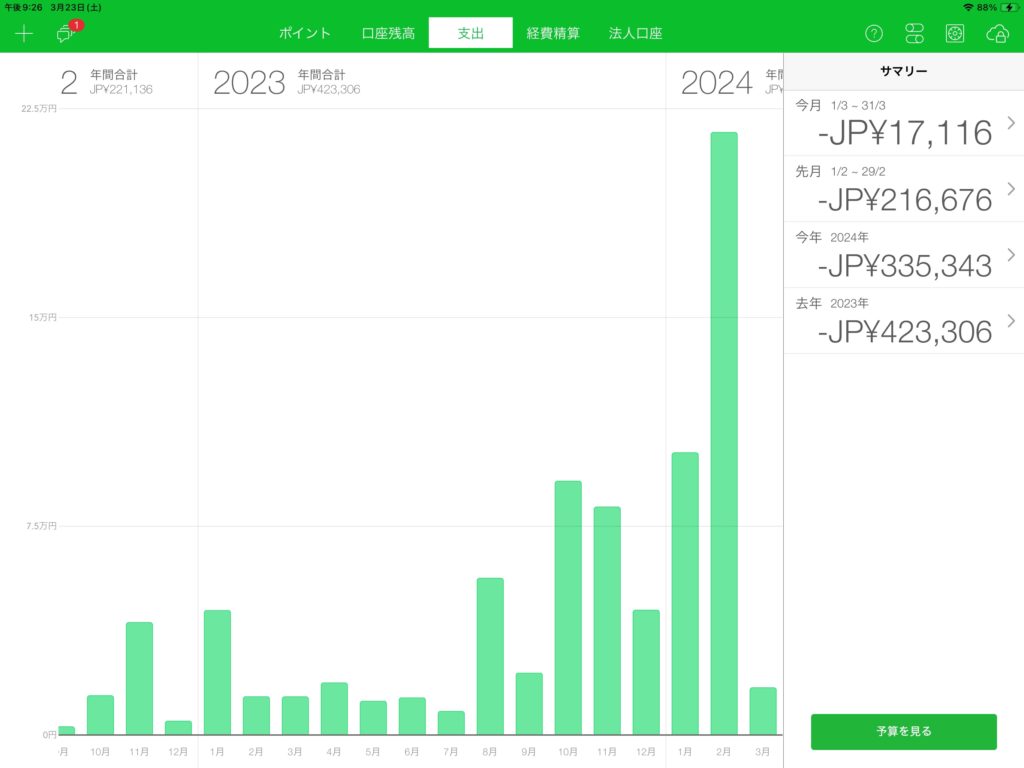

更新は大体2日遅れで、現金を使わなければすべてのお金の管理を任せられます。有料版はとても便利ですが、無料版でも十分なパフォーマンスを発揮します。

危険性はないのか?

Moneytreeは電子決済等代行業者の登録や、個人情報保護認証であるTRUSTeの定期更新をしているので、セキュリティ面も安心して利用できます。

iPhone、AppleWatch版もある

自宅でゆっくり家計管理をするのであれば、iPadも良いでしょうけれど、出先で見たいとか通知だけ受け取りたいという場合、iPhoneやAppleWatch版が便利です。AppleWatch版はiPhoneにアプリを入れると自動で入ります。

同じく総資産のところをクリックすると日々の収支が見れ、電子マネーの残高や銀行、クレジットカードの利用などがわかります。

AppleWatchでは支出を主に出していて、どれだけ使ったかということがわかります。

有料版に登録してわかったことですが、カテゴリ別の予算設定やデータ出力、収支内容をまとめたレポート作成などはとても便利です。使いすぎてしまったところは翌月から予算を削るように努力することができますし、どれだけの収入があるかということもつぶさにわかります。

現金を使わなければすべてのお金の管理が出来る

世の中キャスレスマネー全盛ですが、そうすると電子マネーの残高やいくら使ったかということが気になります。またクレジットカードで決済したり、モバイルSuicaで電車を使ったりすると一体いくら使ったのかわからなくなります。

そこでMoneyTreeの出番です。銀行、クレジットカード、電子マネー、マイル、ポイントカードなどをほとんどすべて登録でき、iPadやiPhoneで一発で確認できます。

楽天ポイントなどは有名ですが、三井住友カードのポイントであるVポイントなどもクレジットカードを登録すると自動で計上されるので電子マネーも事実上ほとんどすべての物が管理できると言えます。バーコード決済のPayPayは登録できないようですが、PayPayカードで引き落としがあったり、PayPay銀行からチャージしたときには明細に表示されるのでいくら使ったかは分かります。PayPayは食料品に使うことが多いと思うので、食費や外食に勘定して構わないと思います。

また、カードの支払日やポイントの有効期限なども通知してくれます。

家計簿管理では「カテゴリが自由に作成できる」「カテゴリを細かく分類できる」という点が評価されていました。みなさん、食費は◯万円、光熱費は◯万円と予算を組んでいるでしょうから、カテゴリーが作成できたり分類できるのはとても便利でしょうね。

更新は2日遅れでやってくると書きましたが、これに不満を感じる人もいるみたいです。急ぎの用事や急な収支レポート作成などがあるときは、1日遅れでもややイライラするかもしれません。ただここはMoneyTreeの安全性を考えてTRUSTeの定期更新をしているので遅れるのだと思います。その使い勝手をどう見るかは個人の判断になると思います。またGrowに登録するとこの更新も早くなるそうです。

Growに登録してみて、レポートの優秀さがわかりましたし、それを見て来月の外食や娯楽費などを調整することが出来ます。基本的に収入は変わらないので支出を見直さないといけないです。携帯をキャリアにしていれば、格安SIMに変えるとか、外食しすぎたら自炊をがんばるとか、趣味のファッションにお金をかけすぎた時はフリマで少し処分するとか計画が立てやすくなりました。

基本、銀行の番号とパスワードをひたすら入れるのが面倒でau Payなどは起動するたびに認証しなきゃいけないので面倒ですが、PayPayのように使わせてくれないわけではないので、面倒でも入れるようにしています。モバイルSuica、PASMO、nanaco、WAON、edyなど電子マネーはほぼ網羅していてクレジットカードも前書いたようにメルカリのメルカード以外認識してくれます。デビットカードは銀行を登録しておけば自動的にデビット売上として記録が残りますし、iPad版には月500円でレシートをクラウド自動管理できる機能もあり、MoneyForwardMeに似ています。これからの家計管理はこのMoneyTreeのようにカードや電子マネーが中心になり、それをAIがレポートにまとめ、ユーザーはそれを見て翌月の予算に見合った計画を立てていくということになりそうです。Growに登録すれば、CVSの出力もできるのでそれでExcelで管理することもできます。

総合判断

MoneyTreeの安全性を信じて現金を極力使わないのであれば、ほとんど最強の家計簿ツールとなるでしょう。有料版になれば、予算管理から支出のレポートまで出してくれるので自動で管理が可能。使いすぎてしまったところなども一目でわかるので改善ポイントなどもわかりやすいです。

ぼくはiPadが好きなのでそれでしますが、iPhoneでも必要十分な情報は出ており、管理が楽です。iPad利用で便利なのはグラフ表示ですね。先月と比べてどれだけ支出が増えたかということなどを表示してくれるので数字に弱いぼくでもマイナスに大きく振れてるなと感じれば、交際費を削ろうとか、趣味の楽器の支出をもっと減らそうとか翌月の予算が立てやすくなります。

クレジットカードはほとんど登録できましたが、メルカードだけは無理でした。あれは厳密にはクレジットカードとは言わないので例外だと思います。

また、更新が2日遅れということで、Excelで補完的に数値を管理しています。アプリ以外にもPCやMacで管理したいときにはWeb版があります。使い勝手も一緒で、デビットカードなどは銀行を登録しておけば、自動的に計上されます。これで、買い物するとき、現金を使わなければ、ほとんどすべてのことがMoneyTreeでできることになります。僕は逆にMoneyTreeで管理したいから細かな買い物もカードでするようにしています。そうすると支出のレポートなどを出してくれて管理が楽なんです。銀行アプリはどれも生体認証を経ていくら使ったか確認しなきゃいけませんが、MonetTreeであればすべてのお金の支出・収入がつぶさにわかります。課金すればそれをレポートにしてくれますし、簡易的にExcelで管理することもできます。

電子マネーの流れはこれからも加速していくのでMoneyTreeのような便利なアプリはこれからどんどん必要になってくるでしょうね。DRESS/CODEで有名な平岡雄太さんやApple信者総1億人計画のぬふぬふさんも絶賛しているアプリでぜひ使ってみてほしいです。無料版で良さが十分に分かります!

Web版MoneyTree:https://app.getmoneytree.com/login

コメント